部分新冠保险遭拒赔 专家:事先看清条款很重要|隔离|投诉|保险_新浪新闻_手机welcome购彩中心

716.0.0.78官方正式版

本地纯净下载

纯净官方版

部分新冠保险遭拒赔 专家:事先看清条款很重要|隔离|投诉|保险_新浪新闻_手机welcome购彩中心 官方版是一个集软件下载、更新、安装、卸载等功能于一体电脑软件管理平台,供给没有装置360安全卫士的用户使用,当前已经从360安全卫士分离出的独立版软件,用户可以独立下载安装到桌面上,为了今后升级软件使用。

部分新冠保险遭拒赔 专家:事先看清条款很重要|隔离|投诉|保险_新浪新闻_手机welcome购彩中心 软件特色

部分新冠保险遭拒赔 专家:事先看清条款很重要|隔离|投诉|保险_新浪新闻_手机welcome购彩中心 安装步骤

部分新冠保险遭拒赔 专家:事先看清条款很重要|隔离|投诉|保险_新浪新闻_手机welcome购彩中心 更新日志

部分新冠保险遭拒赔 专家:事先看清条款很重要|隔离|投诉|保险_新浪新闻_手机welcome购彩中心 使用方法

FAQ

黑猫投诉平台上关于新冠保险的投诉

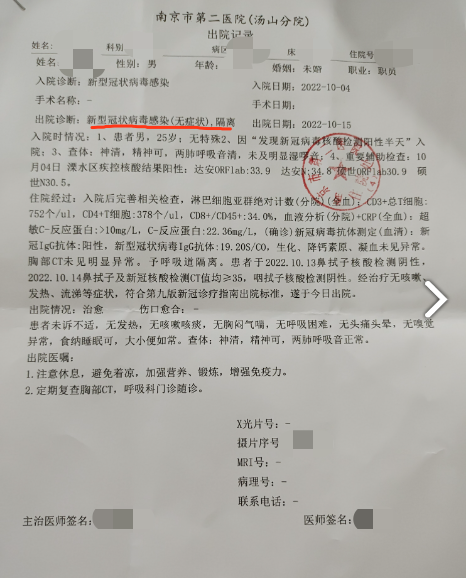

黑猫投诉平台上关于新冠保险的投诉 出院记录 图:黑猫投诉平台

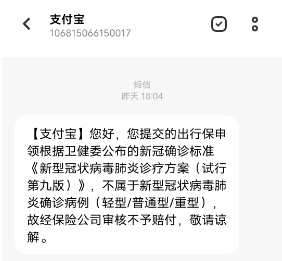

出院记录 图:黑猫投诉平台 拒赔通知 图:黑猫投诉平台

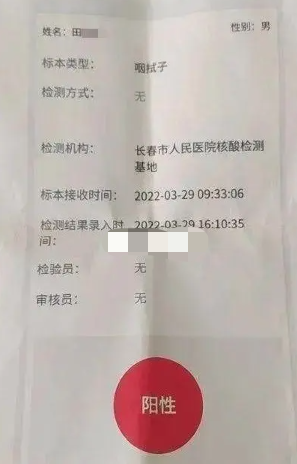

拒赔通知 图:黑猫投诉平台 田先生的核酸阳性记录。图:华商报

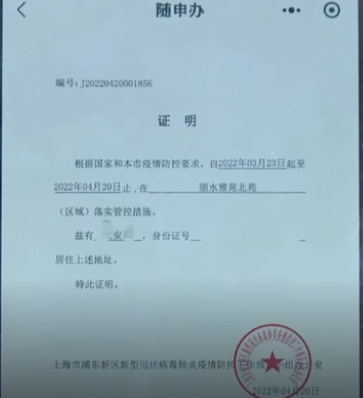

田先生的核酸阳性记录。图:华商报 沈女士提供的小区封控证明。图:半岛晨报

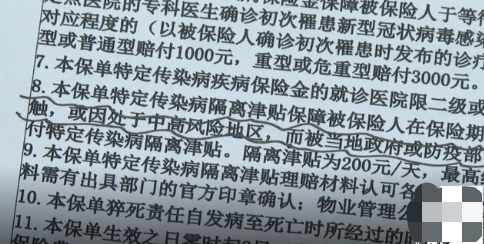

沈女士提供的小区封控证明。图:半岛晨报 沈女士购买的隔离险保险条款。图:半岛晨报

沈女士购买的隔离险保险条款。图:半岛晨报

下载了 部分新冠保险遭拒赔 专家:事先看清条款很重要|隔离|投诉|保险_新浪新闻_手机welcome购彩中心 软件,用户留下的评论

小编寄语

部分新冠保险遭拒赔 专家:事先看清条款很重要|隔离|投诉|保险_新浪新闻_手机welcome购彩中心 财务软件专题是由当易网小编为大家整理的关于所有关于财务管理方面的软件合集,其中包括了家庭财务管理软件以及企业财务管理软件,而且每一款都各有不同,都是为各种需求制作,是个人理财管理以及企业财务管理的必备

部分新冠保险遭拒赔 专家:事先看清条款很重要|隔离|投诉|保险_新浪新闻_手机welcome购彩中心 软件图集

更多软件图集介绍

提示:软件图集是通过 部分新冠保险遭拒赔 专家:事先看清条款很重要|隔离|投诉|保险_新浪新闻_手机welcome购彩中心 官网或软件客户端截图获取,主要用于分享软件价值,如有侵权请联系我们!

相关文章推荐

软件专题

360管家

共收集7款软件

部分新冠保险遭拒赔 专家:事先看清条款很重要|隔离|投诉|保险_新浪新闻_手机welcome购彩中心 使用攻略

共收集0款软件

大小单双赚钱软件下载人气软件

换一换

换一换

钉钉6.5.30.7289101官方版本

4.97MB/2022-11-28

直接下载火绒安全软件5.0.71.2官方版本

22.0MB/2022-11-30

直接下载爱奇艺视频9.10.167.6385官方版本

52.85MB/2022-11-25

直接下载腾讯会议3.12.10.409官方版本

182MB/2022-11-25

直接下载部分新冠保险遭拒赔 专家:事先看清条款很重要|隔离|投诉|保险_新浪新闻_手机welcome购彩中心 14.0.0.1001官方版本

84.35MB/2022-11-25

直接下载QQ9.6.9.28856官方版本

201.89MB/2022-11-22

直接下载腾讯电脑管家16.1.23799.301官方版本

1.89MB/2022-11-23

直接下载希沃白板55.2.2.6111官方版本

232.59MB/2022-10-26

直接下载向日葵远程控制12.6.0.49095官方版本

29.1MB/2022-10-18

直接下载搜狗拼音输入法12.4.0.6478官方版本

2.8MB/2022-11-15

直接下载元气桌面2022.5.24.954官方版本

67.9MB/2022-11-29

直接下载微信电脑版3.7.6.1000官方版本

129MB/2022-11-14

直接下载腾讯QQ最新版9.6.9.28856官方版本

201.89MB/2022-11-22

直接下载快吧游戏盒10.2.1.8391官方版本

11.71MB/2022-11-29

直接下载金山打字通2.2.0.59官方版本

25.92MB/2022-11-24

直接下载QQ浏览器11.3.5195.400官方版本

97.4MB/2022-11-21

直接下载王者荣耀3.81.1.8官方版本

8.89MB/2022-11-28

直接下载我的世界1.8.0.35383官方版本

117MB/2022-10-08

直接下载

下载 部分新冠保险遭拒赔 专家:事先看清条款很重要|隔离|投诉|保险_新浪新闻_手机welcome购彩中心 的人还下载了

完美卸载

2.02MB/2022-10-18

直接下载

Alternate Directory

0.61 MB/2019-08-08

直接下载

删除文件恢复大师软件

3 MB/2018-01-30

直接下载部分新冠保险遭拒赔 专家:事先看清条款很重要|隔离|投诉|保险_新浪新闻_手机welcome购彩中心

84.35MB/2022-11-25

直接下载

Windows清理助手

27.06MB/2022-10-12

直接下载

Geek Uninstaller

6.32MB/2022-11-17

直接下载")

微软恶意软件删除工具 (KB890830)

9.09 M/2016-11-24

直接下载

Windows Installer CleanUp Utility

2.01MB/2022-09-28

直接下载热门推荐

电脑软件下载排行

- 1SpeedCrunsh(函数计算工具)下载 v5.15.2

下载 v5.15.2")

2335 .2335 MB|

查看

- 2卓易彩票旧版本好运-卓易彩票旧版本好运绿色下载-卓易彩票旧版本好运2022下载

493 .493 MB|

查看

- 3SpeedCrunsh(函数计算工具)下载 v5.15.2

2605 .2605 MB|

查看

- 4gif制作软件有哪些?gif表情包制作软件-gif制作软件免费下载

2671 .2671 MB|

查看

- 5SpeedCrunsh(函数计算工具)下载 v5.15.2

406 .406 MB|

查看

- 6电脑分屏软件哪个好?电脑分屏软件下载-显示器分屏软件

209 .209 MB|

查看

- 7SpeedCrunsh(函数计算工具)下载 v5.15.2

2436 .2436 MB|

查看

- 8藏语翻译器-藏语翻译器下载 v1.0.0官方版

1204 .1204 MB|

查看

- 9SpeedCrunsh(函数计算工具)下载 v5.15.2

2543 .2543 MB|

查看

- 10越狱助手哪个好?苹果越狱助手官方下载-iphone一键越狱工具

1656 .1656 MB|

查看

- 11SpeedCrunsh(函数计算工具)下载 v5.15.2

596 .596 MB|

查看

- 12初中搜题用什么软件最好?初中生搜题软件-初中搜题神器

1270 .1270 MB|

查看

电脑软件更新

OracleToExcel 2.41MB|2022-11-30

火绒安全软件 22.0MB|2022-11-30

SimpleOCR 576KB|2022-11-30

正宗笔画输入法 2.01MB|2022-11-30

民政五保低保管理系统 28.12MB|2022-11-30

天健仓库管理系统 9.03MB|2022-11-30

小智搜搜 98.46MB|2022-11-30

filecut 2000 中文文件切割器 254KB|2022-11-30

天正规划与景观设计软件 153MB|2022-11-30

小喇叭魔兽改键助手 453KB|2022-11-30

部分新冠保险遭拒赔 专家:事先看清条款很重要|隔离|投诉|保险_新浪新闻_手机welcome购彩中心 v13.0.0.2003官方正式版

部分新冠保险遭拒赔 专家:事先看清条款很重要|隔离|投诉|保险_新浪新闻_手机welcome购彩中心 v13.0.0.2003官方正式版