美国科技股下跌背后,是否潜藏又一次世纪大危机?_新浪新闻_大小单双APP下载

77423.0.0.4297官方正式版

本地纯净下载

纯净官方版

美国科技股下跌背后,是否潜藏又一次世纪大危机?_新浪新闻_大小单双APP下载 官方版是一个集软件下载、更新、安装、卸载等功能于一体电脑软件管理平台,供给没有装置360安全卫士的用户使用,当前已经从360安全卫士分离出的独立版软件,用户可以独立下载安装到桌面上,为了今后升级软件使用。

美国科技股下跌背后,是否潜藏又一次世纪大危机?_新浪新闻_大小单双APP下载 软件特色

美国科技股下跌背后,是否潜藏又一次世纪大危机?_新浪新闻_大小单双APP下载 安装步骤

美国科技股下跌背后,是否潜藏又一次世纪大危机?_新浪新闻_大小单双APP下载 更新日志

美国科技股下跌背后,是否潜藏又一次世纪大危机?_新浪新闻_大小单双APP下载 使用方法

FAQ

年初至今,以科技股为主的纳斯达克指数跌超30% 谷歌财经截图

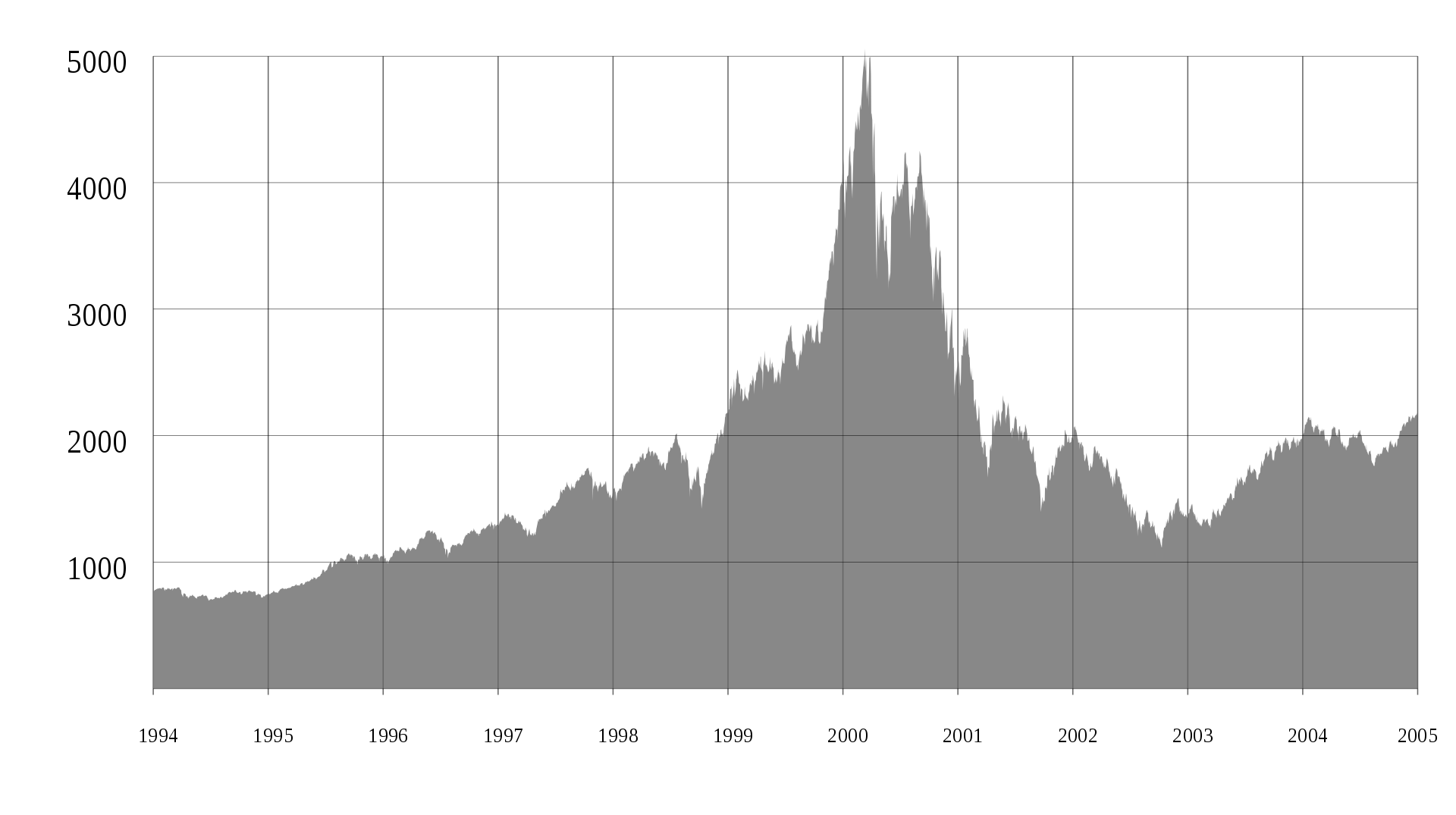

年初至今,以科技股为主的纳斯达克指数跌超30% 谷歌财经截图 2000年3月开始,纳斯达克指数在30个月内狂泻75% 图源维基百科

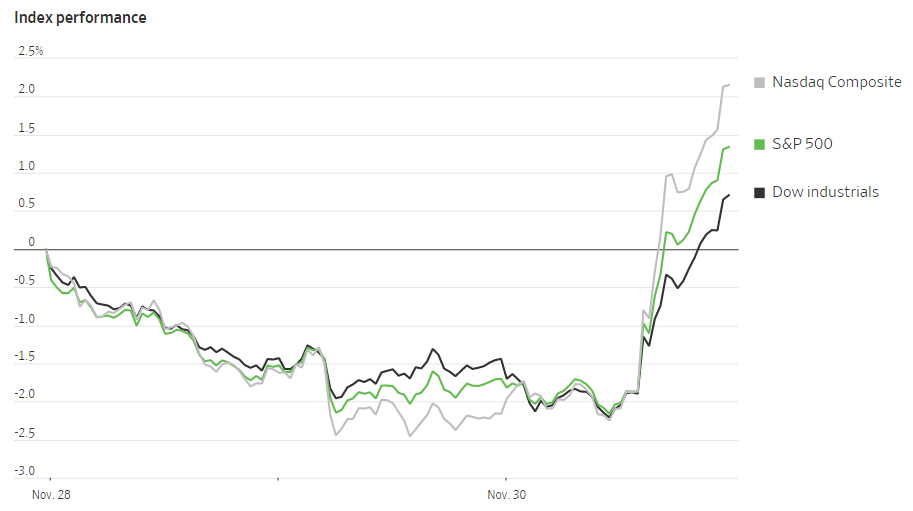

2000年3月开始,纳斯达克指数在30个月内狂泻75% 图源维基百科 11月30日消息称美联储加息步伐有望放缓,提振美股全线大涨 图源华尔街日报

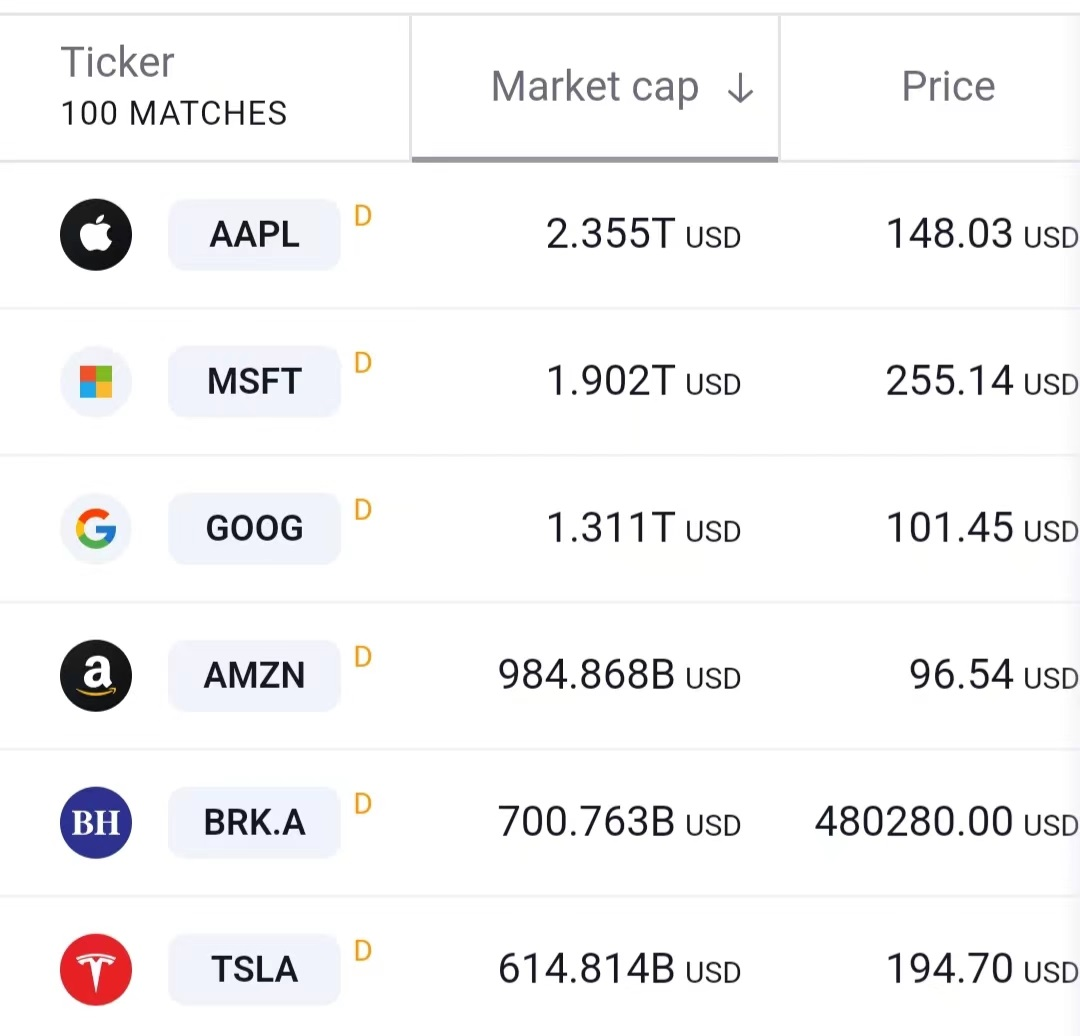

11月30日消息称美联储加息步伐有望放缓,提振美股全线大涨 图源华尔街日报 截至11月末,伯克希尔哈撒韦市值超过特斯拉 图源网站Tradingview

截至11月末,伯克希尔哈撒韦市值超过特斯拉 图源网站Tradingview 全球4成6G专利申请来自中国 日经亚洲2021年报道截图

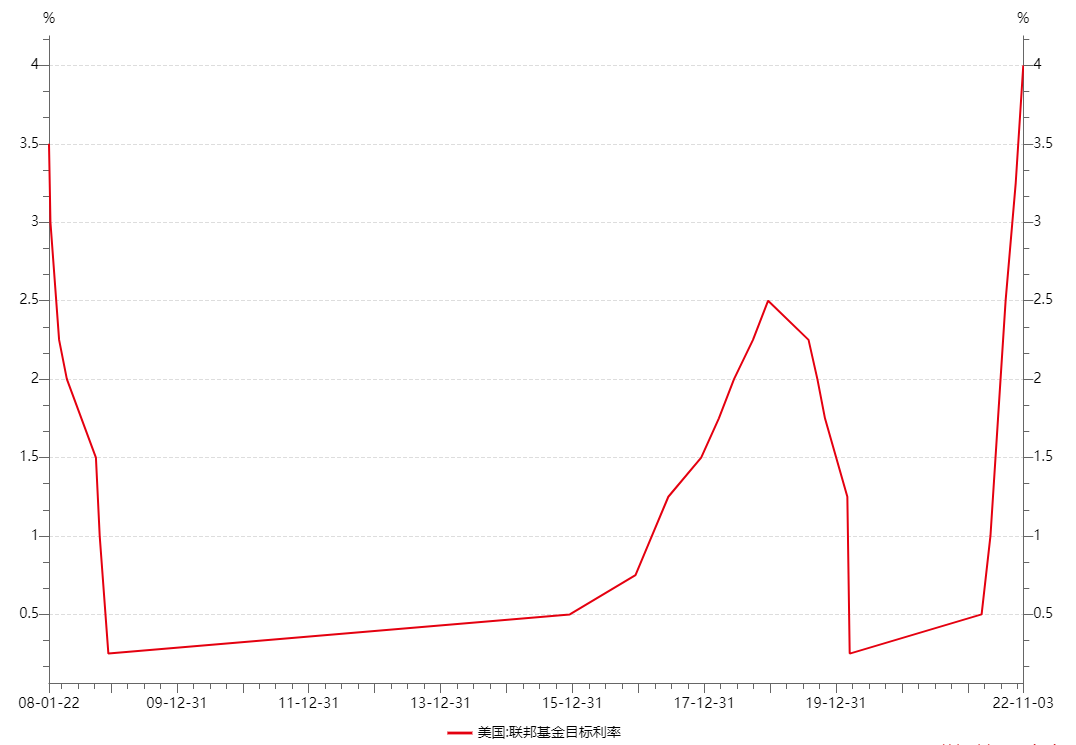

全球4成6G专利申请来自中国 日经亚洲2021年报道截图 2009年-2021年牛市的大部分时间,美国利率目标保持在较低水平 数据来源美联储

2009年-2021年牛市的大部分时间,美国利率目标保持在较低水平 数据来源美联储 “政府需要改变美国科研投资的格局” 《时代》杂志截图

“政府需要改变美国科研投资的格局” 《时代》杂志截图

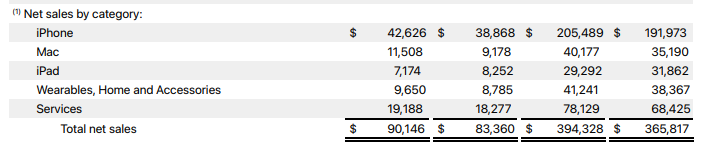

2022财年第四季度苹果营收901.5亿美元,iPhone贡献近一半 财报截图

2022财年第四季度苹果营收901.5亿美元,iPhone贡献近一半 财报截图 “纳税人(民众)帮了苹果,苹果却没有帮他们” 《哈佛商业评论》截图

“纳税人(民众)帮了苹果,苹果却没有帮他们” 《哈佛商业评论》截图 128公路高新技术区曾是知名的电子工业中心 合众国际社档案资料

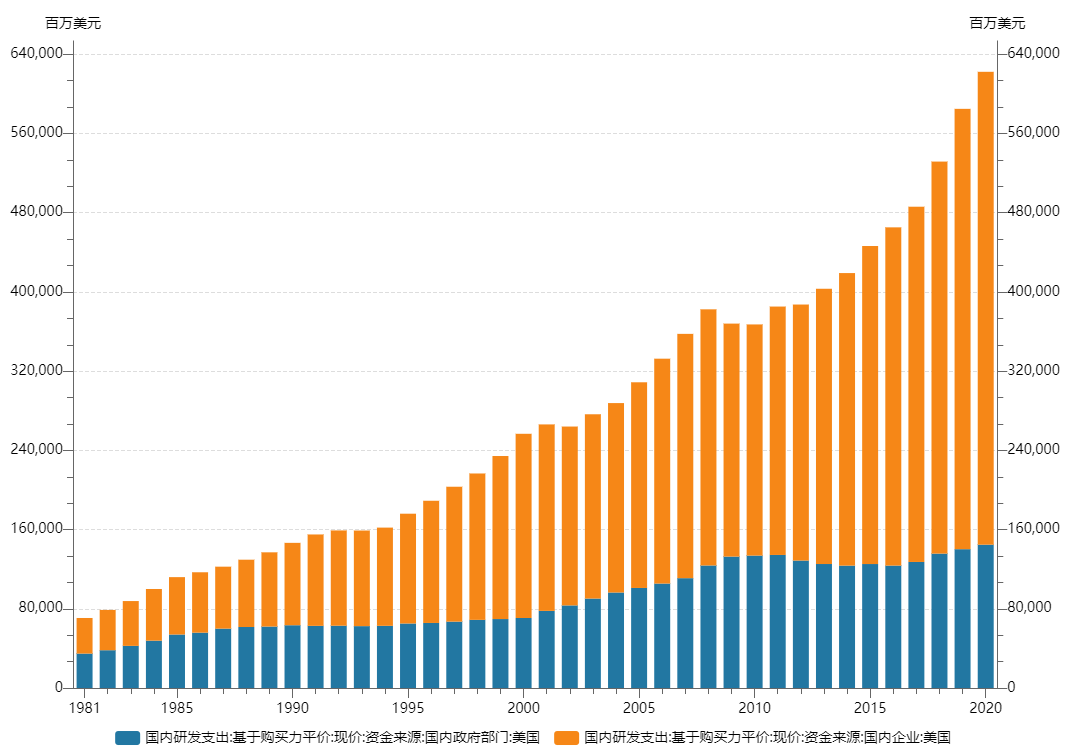

128公路高新技术区曾是知名的电子工业中心 合众国际社档案资料 在研发支出上,美国政府和国内企业(橙色)的差距越来越大 数据来源OECD

在研发支出上,美国政府和国内企业(橙色)的差距越来越大 数据来源OECD

建设者和当地民众观看雅万高铁 新华社图

建设者和当地民众观看雅万高铁 新华社图

下载了 美国科技股下跌背后,是否潜藏又一次世纪大危机?_新浪新闻_大小单双APP下载 软件,用户留下的评论

小编寄语

美国科技股下跌背后,是否潜藏又一次世纪大危机?_新浪新闻_大小单双APP下载 图书借阅系统是一款相当出色的优秀图书借阅管理软件,软件支持会员充值场内计时收费,包月包年图书借阅,非常适合图书馆、书社、书吧、书屋、阅览室等图书借阅及现场计时收费场所,支持数据导入导出。功能介绍

美国科技股下跌背后,是否潜藏又一次世纪大危机?_新浪新闻_大小单双APP下载 软件图集

更多软件图集介绍

提示:软件图集是通过 美国科技股下跌背后,是否潜藏又一次世纪大危机?_新浪新闻_大小单双APP下载 官网或软件客户端截图获取,主要用于分享软件价值,如有侵权请联系我们!

相关文章推荐

软件专题

360管家

共收集7款软件

美国科技股下跌背后,是否潜藏又一次世纪大危机?_新浪新闻_大小单双APP下载 使用攻略

共收集0款软件

一分快三软件推荐下载人气软件

换一换

换一换

钉钉6.5.30.7289101官方版本

4.97MB/2022-11-28

直接下载火绒安全软件5.0.71.2官方版本

22.0MB/2022-11-30

直接下载爱奇艺视频9.10.167.6385官方版本

52.85MB/2022-11-25

直接下载腾讯会议3.12.10.409官方版本

182MB/2022-11-25

直接下载美国科技股下跌背后,是否潜藏又一次世纪大危机?_新浪新闻_大小单双APP下载 14.0.0.1001官方版本

84.35MB/2022-11-25

直接下载QQ9.6.9.28856官方版本

201.89MB/2022-11-22

直接下载腾讯电脑管家16.1.23799.301官方版本

1.89MB/2022-11-23

直接下载希沃白板55.2.2.6111官方版本

232.59MB/2022-10-26

直接下载向日葵远程控制12.6.0.49095官方版本

29.1MB/2022-10-18

直接下载搜狗拼音输入法12.4.0.6478官方版本

2.8MB/2022-11-15

直接下载元气桌面2022.5.24.954官方版本

67.9MB/2022-11-29

直接下载微信电脑版3.7.6.1000官方版本

129MB/2022-11-14

直接下载腾讯QQ最新版9.6.9.28856官方版本

201.89MB/2022-11-22

直接下载快吧游戏盒10.2.1.8391官方版本

11.71MB/2022-11-29

直接下载金山打字通2.2.0.59官方版本

25.92MB/2022-11-24

直接下载QQ浏览器11.3.5195.400官方版本

97.4MB/2022-11-21

直接下载王者荣耀3.81.1.8官方版本

8.89MB/2022-11-28

直接下载我的世界1.8.0.35383官方版本

117MB/2022-10-08

直接下载

下载 美国科技股下跌背后,是否潜藏又一次世纪大危机?_新浪新闻_大小单双APP下载 的人还下载了

完美卸载

2.02MB/2022-10-18

直接下载

Alternate Directory

0.61 MB/2019-08-08

直接下载

删除文件恢复大师软件

3 MB/2018-01-30

直接下载美国科技股下跌背后,是否潜藏又一次世纪大危机?_新浪新闻_大小单双APP下载

84.35MB/2022-11-25

直接下载

Windows清理助手

27.06MB/2022-10-12

直接下载

Geek Uninstaller

6.32MB/2022-11-17

直接下载")

微软恶意软件删除工具 (KB890830)

9.09 M/2016-11-24

直接下载

Windows Installer CleanUp Utility

2.01MB/2022-09-28

直接下载热门推荐

电脑软件下载排行

- 1SpeedCrunsh(函数计算工具)下载 v5.15.2

下载 v5.15.2")

571 .571 MB|

查看

- 3SpeedCrunsh(函数计算工具)下载 v5.15.2

514 .514 MB|

查看

- 4黄衣婴儿(The Baby In Yellow)

")

1228 .1228 MB|

查看

- 5SpeedCrunsh(函数计算工具)下载 v5.15.2

311 .311 MB|

查看

- 7SpeedCrunsh(函数计算工具)下载 v5.15.2

588 .588 MB|

查看

- 8办公室发烧友免广告版(Office Fever)

")

2526 .2526 MB|

查看

- 9SpeedCrunsh(函数计算工具)下载 v5.15.2

2611 .2611 MB|

查看

- 10章贡发布app安卓客户端

1268 .1268 MB|

查看

- 11SpeedCrunsh(函数计算工具)下载 v5.15.2

1088 .1088 MB|

查看

- 12星邦趣玩游戏盒子红包版

1493 .1493 MB|

查看

电脑软件更新

OracleToExcel 2.41MB|2022-11-30

火绒安全软件 22.0MB|2022-11-30

SimpleOCR 576KB|2022-11-30

正宗笔画输入法 2.01MB|2022-11-30

民政五保低保管理系统 28.12MB|2022-11-30

天健仓库管理系统 9.03MB|2022-11-30

小智搜搜 98.46MB|2022-11-30

filecut 2000 中文文件切割器 254KB|2022-11-30

天正规划与景观设计软件 153MB|2022-11-30

小喇叭魔兽改键助手 453KB|2022-11-30

美国科技股下跌背后,是否潜藏又一次世纪大危机?_新浪新闻_大小单双APP下载 v13.0.0.2003官方正式版

美国科技股下跌背后,是否潜藏又一次世纪大危机?_新浪新闻_大小单双APP下载 v13.0.0.2003官方正式版